库存变化

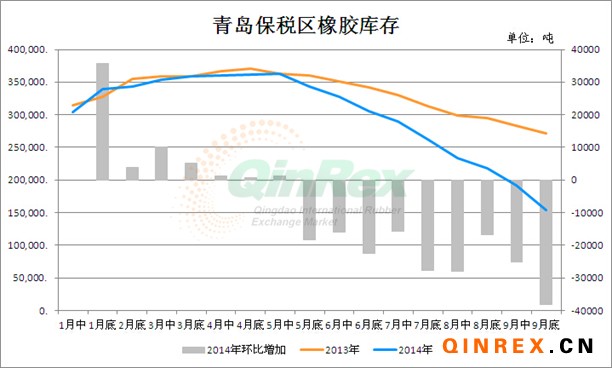

纵观今年青岛保税区库存情况,5月中旬橡胶库存达到最大值36.22万吨,之后库存降幅逐步放大。由下图可以看出,库存由5月底1.5万吨的降幅,扩大到7月份的2.5万吨左右,再扩大到9月底的3.8万吨。中国橡胶信息贸易网最新公布的数据显示,截至9月底青岛保税区橡胶总库存达到15.41万吨。短短四个月,库存下降了近21万吨,远超想象。究竟是哪些原因导致的呢?对此,本站进行了分析梳理,以飨大家。

首先,在进口胶内外盘长期倒挂的形势下,进口就意味着亏损。为什么贸易商还乐此不疲的进口呢?主要还是贸易商已经被套,在融资业务没有停止前,希望通过做大贸易量,换取银行融资额度,寄希望后市价格上涨,再度翻身;如果不融资,亏损的窟窿就没法弥补,被迫退出市场。而银行一旦断供,危机瞬间显现。

今年5月底,橡胶库存不增反降1.8万吨,从而吹响了下降的号角。本次的下跌,主要是银行提前回收贸易融资款项所致。而往年,银行都是安排在6月份进行。经历价格的连续下跌,不少贸易商高位套牢,要还钱,就只能卖货还钱。还有一种主要情况就是,贸易商已经无力还钱,某些银行把货物进行了集中清理,收紧贸易融资政策。几个中大型贸易商主动或被动清理库存的消息,触动了市场的神经。正是有些银行看不到希望,停止融资政策,这才拉开库存持续下滑的序幕。

进入6月中旬,青岛保税区海关发布通知,加强海关监管职能,收紧以前的宽松货转政策,要求自7月份起,货转只能在青岛保税区注册的企业之间进行(详情请参阅中国橡胶信息贸易网《海关货转规定影响剖析上、下篇》)。同时,6月份的青岛港融资骗贷事件,给市场当头一棒,多数银行停止橡胶现货融资业务。这等于卡住了贸易商的命门,资金链条崩溃,还款压力陡然提升。6-7月份,平均每半个月保税区库存出库2万吨是最好的体现。原本5月份还有幻想的贸易商,在双重政策的制约下,以及期货15000元/吨的价位被彻底击穿,心里预期崩溃,纷纷套现。

自8月份至今,可以说是进入库存下降高潮期。美国双反预期,期货再次连续大跌,瞬间刺破13000、12000两道大关,以及在10000点的悲观预期下,做垂死挣扎的顽固份子,终于还是倒在资金匮乏上(几乎所有银行停止橡胶信贷业务),被迫割肉出货,引发抛售。可以说,截至目前,除了有资金实力的个别企业不为所动外,绝大部分企业的货物都进行了处理。

除了上述讲到的价格倒挂、银行停贷、海关收紧政策,导致库存下降外,还有其他一些原因贯穿其中:

第一、季节因素,行情打击

2-6月份,处于割胶淡季,本来产量就少,以致进口量不是很多。而5月份时,青岛保税区36万吨的库存量处于高位,仓库爆满,导致到港货物无法入库,被迫在港上低价卖出。与此同时,由于日照橡胶融资贸易商大量低价卖出人民币复合胶,进一步打压到港货物。由“QinRex数据决策系统”的泰标内外盘价差(见上图)可以看出,今年3、5月份,保税区内外盘标胶倒挂达到170美元/吨左右,而港上倒挂更高;这意味着现货价格尤其港上价格被严重低估。所以一段时间内,港上货物开始大量流出。因为割胶淡季,进口量不多的原因,港上货物慢慢出尽。先从港上低价格的复合胶售罄开始,然后是港上的天然胶被卖光。最后,港上几乎没货,工厂开始采购区内现货。那工厂为什么不买船货?因为价格倒挂。

备注:由上图中国天胶进口量可见,今年3至7月份,中国天胶进口量环比逐渐减少,而且7、8月份,进口量同比也开始出现下降。

第二、工厂采购,政策平稳。

在供大于求的背景下,轮胎销售也是受阻,下游工厂采购量,由以往高峰期的备3个月的原料库存,变为现在备1个月左右的原料库存,而青岛保税区附近的工厂原料库存甚至更少。因为工厂十分清楚,一旦贸易商资金断链,抛货是早晚的事;况且港上的货,更是质优价廉,何乐而不为呢。另外,上海期货库存的老胶今年必须交割流出,以及国家迟迟没有政策放松的迹象。这些因素就像一座座的大山压在多头的身上,根本没有反击的可能。工厂抓住这条主线,不瘟不火,倒是贸易商急于套现。在时间成本的对抗上,贸易商承担不了,而工厂有足够的耐心。

综上所述,下游工厂不是不买货了,虽然开工率不算高,从上图“QinRex数据决策系统”统计的中国轮胎产量来看,今年每个月的产量同比都有不同程度的增长,从这里分析,你会觉得是采购量下降了吗?那么,青岛保税区下降的库存去哪了?青岛港的橡胶去哪了?其实最终还是流入工厂了。主要还是工厂每次采购备货量较少,在悲观形势下,贸易商自己迷惑了心态而已。更重要的是,贸易商作为一个中间群体,在短时间内受到多方面的夹击,已无还手之力,毫无理智而言,也容不得有更多的选择。至于每次库存下降有多有少,也不可能完全一致。在合理需求情况下,备战“十一”假期,不仅仅是工厂在低价位、低库存背景下的理性选择,也是贸易商不敢再承受风险的体现。还有一点要说明的是,工厂的采购情况,在不同的时间点上,未必是成正比例的,大家可以自己去考虑一下。

后市展望

目前青岛保税区橡胶总库存已近15万吨水平,下一步的升降趋势,也时刻牵动着人心。首先可以明确的是,在库存没有增量的情况下,库存还可以降。但是今年入库的新货所剩无几,部分仓库去年的老货也开始出库。只要贸易商愿意出售的前提下,再出库几万吨没问题。但是2012年期货头部套牢的货物,就现在的价格来说,估计是不能卖,也不敢卖。贸易商卖掉就赔的血本无归,银行卖掉,也无法弥补信贷损失。最终结果应该还会放在角落里睡大觉。

如果有新增货源流入,要考虑增量多少。首先工厂原来的固定货源商已没有足够的库存或者已经消失,这意味着原有的现货操作模式被打乱。原有的贸易商已经不可能进口货物了。刨除这个因素不考虑,还要考虑进口以后是否有利润。目前,青岛保税区现货持平或略升水外盘,有利好迹象。但是还面临国内期货老胶出库,国内外供应高峰期的压力,还可能将价格进一步下拉。现货的低迷,一直不能得到缓解。从内外价差角度考虑,就是保税区价格较外盘升水20美金,入库以后,利润也将化为乌有,还要承担风险。因此,买船货的贸易商,估计到港以后就会卖掉,不会轻易选择入库。如果是工厂买的船货,不会也没必要选择入库。综合考虑,青岛保税区橡胶库存增加的可能性比较小。

来源:中国橡胶信息贸易网