中国橡胶网讯 根据目前轮胎行业运行环境,预计下半年,产量及出口量将继续增长,但价格还将走低,行业盈利水平将继续下降,投资出现拐点。

内销增长出口向好

下半年,我国轮胎行业生产和销售量将继续增长,但增幅将回到个位数。我国汽车保有量超过1亿辆,今年我国汽车工业增长保持较高水平,这就决定下半年内需轮胎将维持一定幅度增长。上半年我国GDP探底7.0%左右,下半年政府会采取适当政策刺激经济发展。中国6月PMI初值升至50.8,创下去年11月以来最高,且为今年首度回升至荣枯线上方,表明中国制造业活动出现半年以来的首度扩张,为下半年继续向好奠定了基础。

在出口方面,现在全球尤其是美国汽车复苏明显,相关机构预计,2014年美国汽车销量将突破1600多万台,创历史新高。而且我国轮胎行业价格性能比优于大多国外品牌,因此轮胎出口继续向好。虽然6月初美国钢铁工人联合会对中国轮胎提出双反调查申请,但就算美国政府批准,离真正实施还需要较长时间。并且这还可能导致供应商利用这段时期囤积我国轮胎,短期内可能刺激我国轮胎出口美国。所以综合来看,下半年出口继续向好,交货量继续两位数增长。

价格和利润率双降

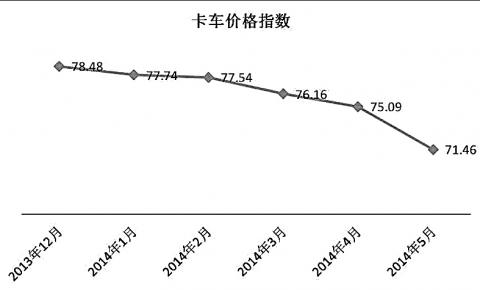

今年以来,橡胶价格探底,现处于底部区域,预测下半年走高为大概率事件,但反弹幅度不会太大。橡胶价格较长时间下降趋势已严重拉低轮胎价格。虽然轮胎价格降幅超过橡胶价格降幅,但下降时间还不够,预计年底前轮胎价格将继续寻底,降幅在5%左右。随着轮胎价格继续向下,而橡胶价格稳定或震荡向上,轮胎行业盈利率将下滑,预计将回落到2%~3%。尽管轮胎销售量及出口量增长较大,但由于价格同比大幅下降,下半年行业销售收入和出口交货值难现正增长。橡胶的低价位刺激轮胎企业生产积极性,制造商抱着宁可积压不愿踏空的心态,决定我国下半年轮胎库存不会处于低位,大多企业库存量将在一个半月轮胎生产量左右。

投资出现拐点

去年以来我国轮胎投资过热明显,下半年轮胎投资将受到抑制,出现拐点。一是轮胎行业盈利水平下降,影响轮胎企业投资积极性和资金实力。二是近两年的轮胎投资热使得我国轮胎结构性过剩更加明显,现在轮胎开机率较低,普遍在75%以下,这将挫伤轮胎投资热情。三是我国及部分地方政府开始控制轮胎投资。四是美国的双反不管是否立案及结果如何,对我国轮胎投资都是一种警告。有的企业已经开始考虑暂停项目或降低轮胎投资规模。为规避双反风险,我国几个轮胎厂如杭州中策、山东玲珑等会加快在东南亚的投资速度,扩大海外生产规模。

●上半年行情回顾:

上半年,我国轮胎市场价格呈现单边下降趋势,几乎每月都下降2%~3%,行业总体同比下降近15%。行业销售额微降,但投资热情高涨,库存走高,利润率走低。

根据中国橡胶工业协会轮胎分会对46家主要轮胎企业的统计数据,上半年轮胎总产量同比呈现增长,但增长幅度呈下降趋势。1~5月轮胎总产量同比增长11.98%,3月后轮胎产量增幅呈现明显下降趋势。46家轮胎企业轮胎销售收入同比下降2.89%,3月后轮胎销售收入呈现下降趋势。46家轮胎企业轮胎总出口量同比增长17.69%,出口交货值下降0.78%,说明出口形势相对较好,但出口价格下降20%左右。46家轮胎企业轮胎总存货值169.16亿元,同比下降0.11%,存货有走高趋势。考虑轮胎价格较去年同期下降因素,估算轮胎存货量同比增长在20%以上,大多轮胎企业存货量高于1个月产量,处于较高水平。

上半年轮胎企业开机率也一直走低,6月份山东地区全钢胎开机率在70%左右,半钢胎开机率在75%左右。尽管开机率不高,但轮胎投资创历史新高。上半年几乎全国轮胎厂都在扩大产能,同时新上十多个轮胎项目。初步统计,上半年轮胎企业投标采购设备的能力将新增全钢胎1500万条,半钢胎1亿条以上。

(来源:中国橡胶网)