6月份,国产乳胶入市量增加,对进口乳胶行情构成一定冲击。泰国天胶主产区供应维持偏紧,胶水收购价格居高支撑美金船货价格坚挺,进口乳胶内外盘维持倒挂行情,部分业者虽有意做空,但市场压价偏低,缺乏操作空间,市场整体气氛平淡。

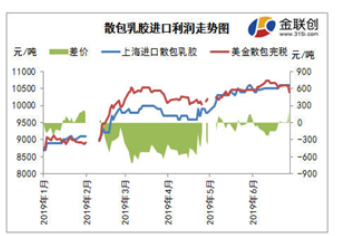

据上图,6月份国内进口桶装乳胶价格倒挂幅度震荡缩减,散包乳胶倒挂程度较5月稍有扩大。泰国南部迎来少量降雨,稍稍缓解当地干旱情况,但胶水收购价格依然维持高位。据了解,加工烟片利润更高,胶农更倾向于用胶水加工烟片胶,用于加工浓乳的胶水数量减少,支撑胶水收购价格,继而提振美金乳胶船货价格。然因下旬美元兑人民币出现贬值,故进口成本略微走低。国内乳胶现货市场泰国进口货源仍明显缺货,桶装价格涨后整理,散包乳胶价格涨势乏力,高位调整运行。鉴于长期的内外盘倒挂,国内进口商主动买盘情绪不高,随着现货货源的消耗,市场缺货情况愈演愈烈,桶装价格受此影响震荡上涨,但桶装货源流通性不及散包,高价成交不易,涨势受阻。据金联创统计,6月份,国内桶装黄春发报盘均价在11095元/吨,环比上涨4.34%;外盘美金桶装乳胶船货平均报价在1297美元/吨,折合人民币在11453元/吨,补货倒挂358元/吨。进口散包乳胶报盘涨势不及桶装。国内海南产区供应恢复,国产胶入市量明显增加。端午假期前后,海南原料价格宽幅下调,国产乳胶价格跟随下调,价格优势明显,气球、劳保手套等制品企业已全部选择国产乳胶生产,发泡、医疗制品企业为降低生产成本选择添加一定比例的国产乳胶生产,拖拽市场采购泰国乳胶的情绪。但由于泰国乳胶敞口现货紧缺,持货商无意低出,故价格涨跌两难,胶着震荡。据金联创统计,6月份,国内泰国非黄春发散包乳胶报盘均价在10518元/吨,环比上涨1.49%;美金船货报盘均价在1197美元/吨,折合人民币10595元/吨,平均进口利润倒挂77元/吨。

7月份进口乳胶船货价格将震荡走跌,国内市场因缺货行情暂时难以改善,市场报盘或跌势较窄。国产乳胶对市场行情的冲击已较为明显,而随着产区产量的增加,胶水收购价格仍有走跌可能,国产乳胶价格或跟随下调。受其影响,越南进口乳胶价格跌势更快。不少制品企业为降低成本,尽最大可能增加国产及越南乳胶的用量,而降低泰国乳胶的用量,市场对泰国乳胶需求量的降低将压制其价格走势。另外,泰国主产区逐渐进入雨季,随着降雨量的增多,割胶进程将有所加快,原料产出增加将导致美金船货价格下调,预计跌幅快于国内市场。料7月份,内外盘倒挂行情将逐渐修复,业者进口情绪或出现一定好转。

(来源:橡胶技术网)