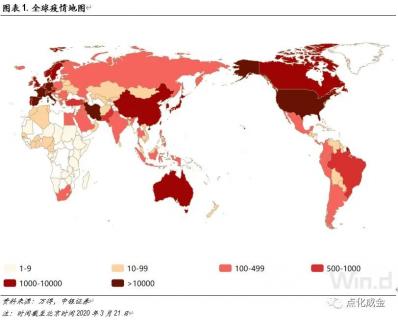

疫情在全球蔓延,或对国内化工品出口造成不小影响。截至北京时间3月23日10时,全球新冠肺炎确诊病例累计超过33万例,已扩散至182个国家和地区,海外累计确诊251587例,死亡11229例。其中,欧美疫情持续快速蔓延。国内目前已经形成完善的化工产业配套,不少化工大宗基础原料,国内生产在全球产业链格局中占据重要地位。在海外疫情持续发酵的背景下,出口需求的下滑或对不少化工产品影响较大。

进出口对不同产品与公司影响不同。从规模看,有机化学品以及石油、石油产品及有关原料两个分类的出口金额规模最大。从具体产品看,根据卓创资讯数据,2019年出口占比超过30%的产品主要包括橡胶助剂、钛白粉、聚氨酯、染料、磷化工、肥料等。尤其是促进剂、防老剂、硫酸铵、磷酸二铵、聚合MDI等出口占比较高,达到50%以上。另一方面,2019年我国进口依存度超过30%的产品主要来自能源、炼油板块产品、基础化工品、高端塑料、橡胶、油脂化工等子行业。原因一是和天然资源禀赋关系较大,比如原油、天然气、橡胶、油脂化工等;二是和高端工艺技术关联度较高,比如工程塑料等。而从企业角度,根据2018年年报,共有30家上市公司海外收入占比50%以上,116家化工上市公司海外收入占比20%以上,涵盖农药、轮胎、化纤、聚氨酯等多个子行业。

出口占比与受影响的必然性思考:从数据来看,出口是消化国内部分化工产品产能的重要方面,但某些外需占比高的产品与公司不见得受到最大影响,比如农药,国内作为全球农药行业的“代工厂”,绝大部分产品用于出口,但在全产业链需求走弱的背景下,农化产品的需求或显示出一定的刚性。而另一方面,某些化工产品的直接下游虽处国内,比如涤纶等化纤产品,但纺织业景气度与全球经济密切相关,进而也会传导至产业链上游。

中期行业集中度提升或将加速,长期回归宏观经济及公司基本面:短期来说,原油价格下跌将逐步传导至下游石化产品,国内外需求阶段性走弱,预计大部分化工品价格较难上涨。中期来看,尤其需要关注部分中小企业,受此前环保安全严监管,再加上此轮停工及用工难,行业集中度提升或将加速。从较长时间来看,国内原油以及其他化工品的需求仍将是基于宏观经济的变化而变化。

一、疫情在全球蔓延,范围和程度持续恶化

1、疫情现状

截至北京时间3月23日10时,全球新冠肺炎确诊病例累计超过33万例,已扩散至182个国家和地区,海外累计确诊251587例,死亡11229例。其中,欧美疫情持续快速蔓延,意大利单日新增创新高,西、德、法两国疫情也继续恶化;美国加州、纽约州、伊利诺伊州等多州颁布“居家令”,全球的美签业务也已暂停办理。日韩的疫情相对稳定,两国新增病例已低于百例。拉美地区确诊病例持续增加,截至当地时间3月19日,拉美多国累计确诊病例超2,300例,当地防控措施再升级。

2、近年国内化工产业竞争力不断提升,海外疫情或对国内化工品出口造成不小影响

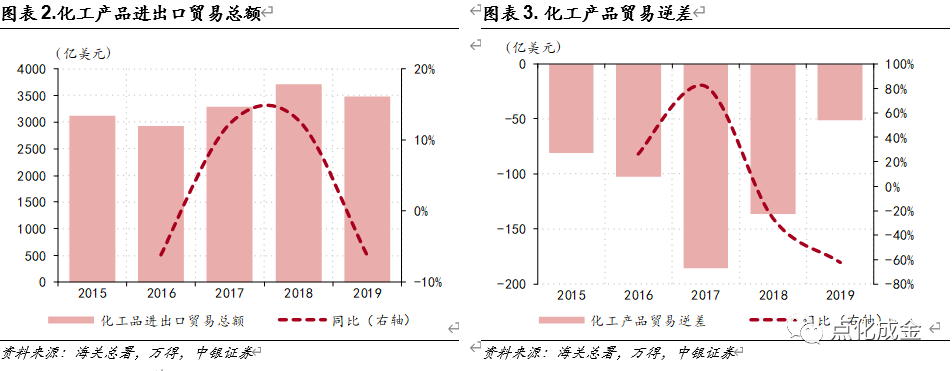

近年来我国化工产品贸易总额总体保持相对平稳,受经济增速下降和贸易摩擦的综合影响,2019年贸易量出现回落,同比下降了6.24%。但化工产品的出口逆差正在逐步收窄,2017 年以来持续改善。

经过多年的产业发展与进步,以及过去多年产能转移,国内目前已经形成完善的化工产业配套,众多产品国内生产在全球具有领先地位。尤其不少化工大宗基础原料,国内生产在全球产业链格局中占据重要地位。在海外疫情持续发酵的背景下,出口需求的下滑或对不少化工产品影响较大。

二、进出口对不同产品与公司的影响不同

1、出口占产量比重较高的产品

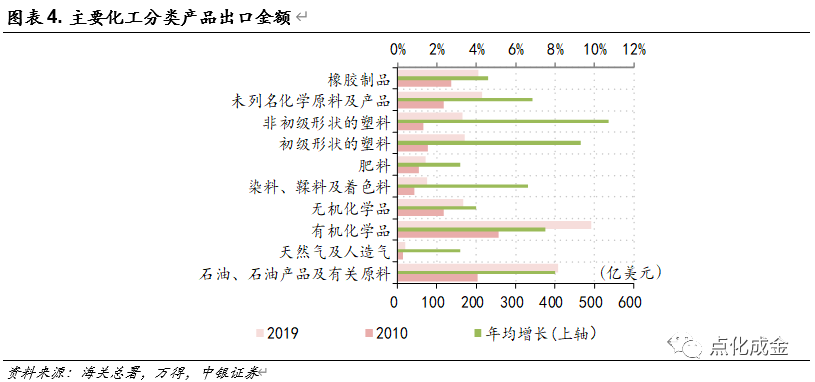

根据海关总署的数据,从2010-2019年,我国化工分类产品的出口金额持续增长,塑料类的产品增速最快,年均增速接近10%。从规模来看,有机化学品以及石油、石油产品及有关原料两个分类的出口金额规模最大。

从具体产品来看,根据卓创资讯数据,2019年出口占比超过30%的产品主要包括橡胶助剂、钛白粉、聚氨酯、染料、磷化工、肥料等产品。尤其是促进剂、防老剂、硫酸铵、磷酸二铵、聚合MDI等产品出口占比较高,达到50%以上。

2、进口依存度较高的产品

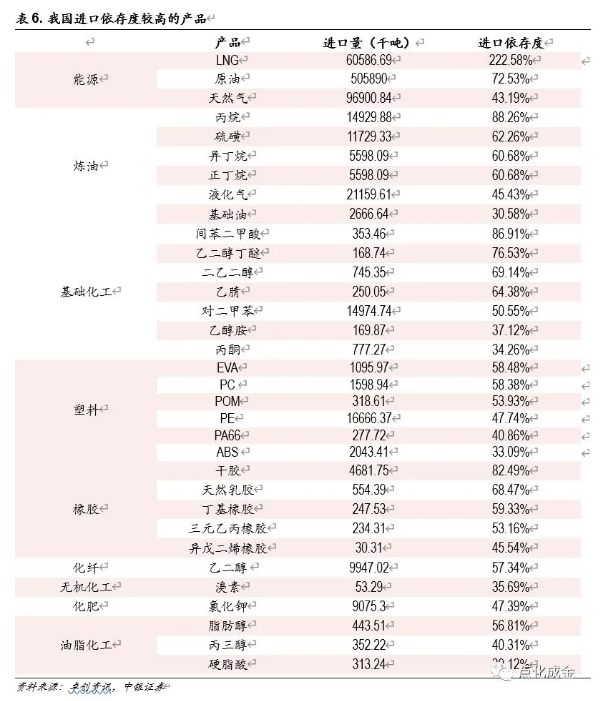

根据卓创资讯数据,2019年我国进口依存度超过30%的产品主要来自能源、炼油板块产品、基础化工品、高端塑料、橡胶、油脂化工等子行业。一方面是和天然资源禀赋关系较大,比如原油、天然气、橡胶、油脂化工等行业对进口需求较大;另一方面是和高端工艺技术关联度较高,比如工程塑料等。

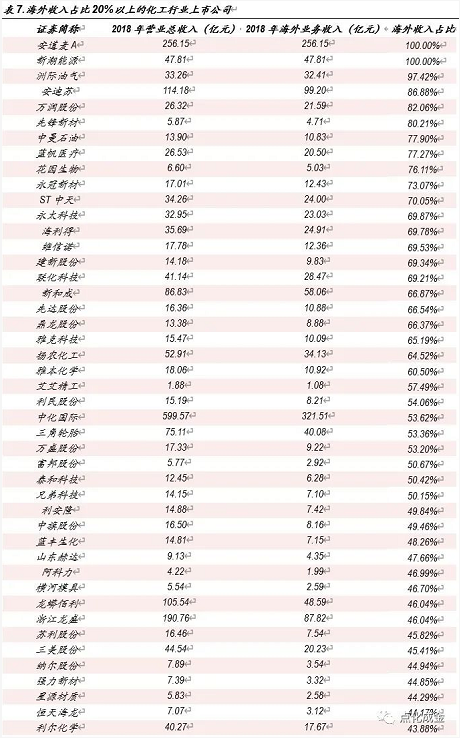

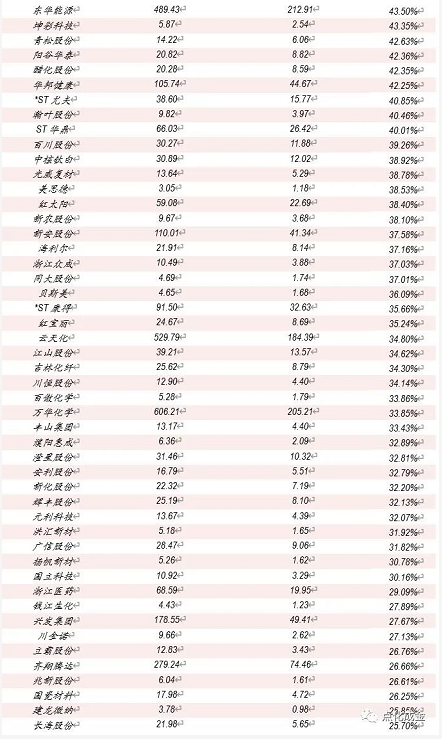

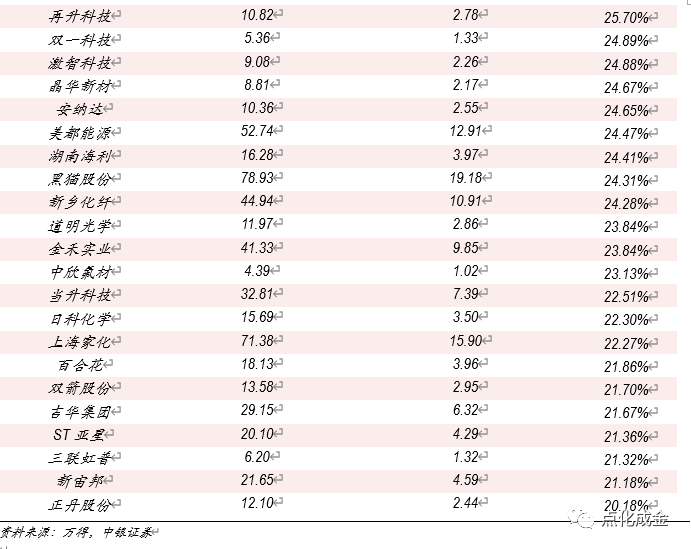

3、不同企业的出口业务占比

从企业角度,根据2018年年报,共有30家上市公司海外收入占比50%以上,116家化工上市公司海外收入占比20%以上,涵盖农药、轮胎、化纤、聚氨酯等多个子行业。

三、投资建议及风险提示

出口占比与受影响的必然性思考:从数据来看,出口是消化国内部分化工产品产能的重要方面,但某些外需占比高的产品与公司不见得受到最大影响,比如农药,国内作为全球农药行业的“代工厂”,绝大部分产品用于出口,但在全产业链需求走弱的背景下,农化产品的需求或显示出一定的刚性。而另一方面,某些化工产品的直接下游虽处国内,比如涤纶等化纤产品,但纺织业景气度与全球经济密切相关,进而也会传导至产业链上游。

中期行业集中度提升或将加速,长期仍将回归宏观经济及公司基本面:短期来说,原油价格下跌将逐步传导至下游石化产品,国内外需求阶段性走弱,预计大部分化工品价格较难上涨。中期来看,尤其需要关注部分中小企业,受此前环保安全严监管,再加上此轮停工及用工难,行业集中度提升或将加速。从较长时间来看,国内原油以及其他化工品的需求仍将是基于宏观经济的变化而变化。

投资建议:中期来看,重点关注两条投资主线,一是有业绩支撑的龙头白马公司,经过调整,普遍估值较低,推荐万华化学、华鲁恒升、浙江龙盛、扬农化工等;二是需求受影响很小的电子化学品与新材料公司,推荐万润股份、飞凯材料等,关注雅克科技、光威复材等。另外,苏博特将充分受益于基建加码,持续推荐。

四、风险提示

疫情持续时间及严重情况超预期。

疫情导致经济发展停滞甚至出现危机,公司经营面临系统性风险

油价大幅波动给公司盈利能力带来巨大负面影响

安全生产环保风险

来源:点化成金