12月12日,主题为“挑战机遇未来”的2020中国汽车市场发展预测峰会(以下简称“峰会”)在长沙国际会展中心隆重举行。共同研究市场发展的热点问题,把握判断未来发展趋势。

高端车型是未来消费主流

中国汽车工业协会常务副会长兼秘书长付炳锋在峰会上表示,2018年中国汽车市场产销量损失了8%,相当于80万辆。2019年这一数据预计会控制在9%以内。“当然,我们希望控制在8%以内,这样折算预计是250万辆的下滑。”付炳锋分析称,初步来看,大多数销量的损失都是丢在了低端市场,也表示出低端市场对价格,对经济情况的敏感性。从数据上看,自主品牌在中国车市从小排量汽车购置税政策积极下历史上的全行业占比44%,到2018年下降到最低占比的37%,再回暖到今年1-11月的39%占比,和消费市场对低端车型的消费需求减少有很大的关联。

与其完全相反的是,中高端市场的销量呈现出稳步增长的趋势。他同时表示,当下的汽车产品已经不是单一的零部件组装,互联网技术的应用让中国制造的汽车已经走在了世界的前端,甚至形成了西方国家汽车企业竞相模仿、学习和合作的趋势。

中国汽车市场正从销量市场向存量市场转变

数据显示,中国的汽车市场保有量到2019年6月底已经达到2.5亿辆。专家们一致表示:“中国汽车市场正在从增量市场向存量市场转变”。

国家统计局工业司副司长江源表示,2018年中国汽车产量出现1990年以来首次年产量同比下降,也是28年来首次下降,降幅为4.1%,2019年继续下降,1-10月同比下降11.1%,进入深度调整。中国汽车产量从2017年的最高2900万辆下降到2018年的2781万辆。2019年如果按10%左右的降幅测算,全年汽车产量会下降到2500多万辆,两年减少近400万辆。这也成为影响整个工业增速回落的重要因素之一。

江源表示,汽车市场下降既在预期之中,又在预期之外。预期之中是汽车市场从2017年下半年就显露了明显下滑态势,预期之外是下降幅度如此之大,下降时间如此之长,2018年7月份至今年10月份,汽车产量连续16个月同比下降。这种下降不是偶然的个别的因素所导致的,而是短中长期多种因素交织叠加共同作用的结果。

从短期因素看,汽车排放标准提供的进程过快,国五国六排放标准切换和老旧车型的政策缺乏有序合理的过渡安排,导致预期不稳,部分消费者购车和换购观望情绪加重。从中期因素看,高房价透支居民购买力,形成对居民消费的挤出效应,居住类支出占居民消费支出比重持续大幅上升,累积效应正在逐步显现,并进一步影响劳动力成本和企业生产经营成本。从长期因素看,中国汽车产量从1990年不到100万辆增长到2017年最高时的2900万辆,连续十年位居世界第一。前几年汽车市场之所以还能维持增长,主要得益于乘用车向四五线城市和农村市场的下沉,以及一二线城市向SUV车型的换购。现在SUV和普通轿车的产销比例已接近1:1,这两个支撑目前都遭遇瓶颈,市场需求趋于阶段性饱和,汽车市场进入存量市场争夺阶段,阶段性放缓就难以避免。

车市仍有市场但分化也会加剧

江源表示,对于当下的低迷汽车市场,须“对症下药,多措并举”。第一,汽车环保标准的提高应循序渐进,有足够的过渡期,稳定环保预期。第二,坚决遏制房价上涨,减轻高房价对汽车消费的挤出效应,稳定和改善居民的消费预期。第三,汽车市场的天花板还没有出现,汽车市场还有增长空间。汽车市场的长期稳定增长有赖于推动汽车供给侧结构性改革,加快科技创新,提高我国汽车产业的自主开发能力,着力解决我国自主品牌汽车市场占有率下降和新产品研发之后于市场需求的问题。

此外,提高汽车产业的市场集中度比单纯的总量扩张更有利于提高汽车产业的增长质量。他指出,即使是在汽车市场整体下降的情况下,仍有部分汽车企业逆势增长,中国的市场空间还很大,有较大的回旋余地,消费升级仍是大趋势,但企业的分化也呈加剧态势。

二手车市场潜力远没有挖掘

中国汽车流通协会副秘书长罗磊表示,与发达国家相比,我国的二手车市场潜力远没有挖掘。

罗磊称,中国二手车市场保有量今年增量预计为2000万辆,预计截至今年年底,中国二手车市场保有量将达到2.5亿辆,照此增速,明年将突破2.7亿辆,超过美国,成为全球第一大二手车保有量市场。

他同时说,今年9-11月,中国二手车经营信心指数达到高峰,月均二手车交易超过50万辆。2019年11月20日期,对二手车出口企业收购机动车申请转移登记的,公安机关交通管理部门在机动车登记证书上签注“转移待出口”事项,合法跨行政辖区临时行驶车号牌,但最迟不超过60日;二手车出口企业异地收购车辆,无需返回企业所属辖区办理机动车转入手续。从此“一车一证”变为“一批一证”。

“重视二手车流通,会让我们的新车卖得更好。”罗磊称,明年会是二手车市场更加蓬勃发展的一年。

2020中国汽车市场发展预测:明年销量下滑2%

中国汽车工业协会秘书长助理许海东在现场表示,2018至今年中国汽车销量主要下滑的原因是什么?经济结构分化、去产能和环保影响、房地产、P2P爆雷、第六阶段排放标准实施、中美贸易摩擦,都是车市持续出现下滑的原因。“去年有50%增长的细分市场是SUV,但今年上半年出现25%负增长的依然是SUV,不过到下半年,车市最热,回暖最快的依然是SUV。”许海东说。

据许海东分析,未来3年内,三线以下城市消费能力将出现下降趋势,低端SUV受波及大,中国汽车需求增速放缓,未来3年中国汽车消费曲线依然维持“L”型发展态势。

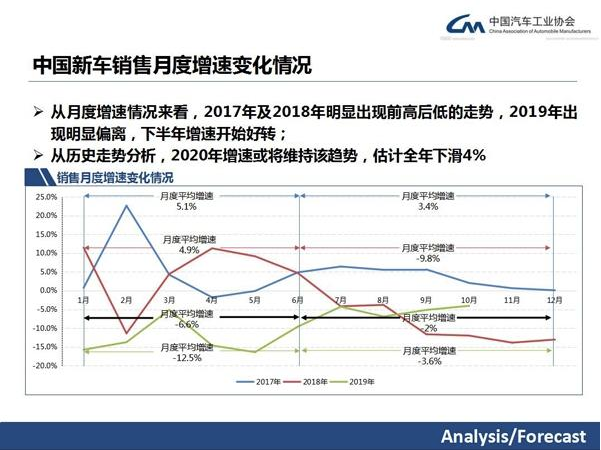

许海东同时分析称,第六阶段排放标准提前实施,对汽车市场造成巨大冲击。他表示,这次排放标准的切换提前期较长。同时实施区域多,影响面积大,对消费者心理、厂家排产和经销商都带来巨大影响。从月度增速情况来看,2017年及2018年明显出现前高后低的走势,2019年出现明显变化,下半年增速开始好转。

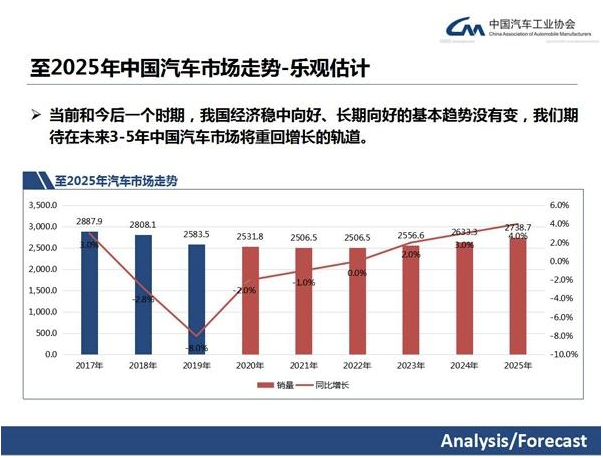

许海东预测称,受多重因素影响,2019年中国车市全年预计销售2583万辆,同比下滑8%。他表示,2020年预计宏观经济稳中有升,但受底层消费者就业及收入受损,中美经贸摩擦的持续发酵,车市将在“十四五”期间持续受到影响。“基于上述前提条件,2020年预计全年销售2531万辆,同比下滑2%”。许海东说。

来源:橡胶技术网

12月12日,主题为“挑战机遇未来”的2020中国汽车市场发展预测峰会(以下简称“峰会”)在长沙国际会展中心隆重举行。共同研究市场发展的热点问题,把握判断未来发展趋势。

高端车型是未来消费主流

中国汽车工业协会常务副会长兼秘书长付炳锋在峰会上表示,2018年中国汽车市场产销量损失了8%,相当于80万辆。2019年这一数据预计会控制在9%以内。“当然,我们希望控制在8%以内,这样折算预计是250万辆的下滑。”付炳锋分析称,初步来看,大多数销量的损失都是丢在了低端市场,也表示出低端市场对价格,对经济情况的敏感性。从数据上看,自主品牌在中国车市从小排量汽车购置税政策积极下历史上的全行业占比44%,到2018年下降到最低占比的37%,再回暖到今年1-11月的39%占比,和消费市场对低端车型的消费需求减少有很大的关联。

与其完全相反的是,中高端市场的销量呈现出稳步增长的趋势。他同时表示,当下的汽车产品已经不是单一的零部件组装,互联网技术的应用让中国制造的汽车已经走在了世界的前端,甚至形成了西方国家汽车企业竞相模仿、学习和合作的趋势。

中国汽车市场正从销量市场向存量市场转变

数据显示,中国的汽车市场保有量到2019年6月底已经达到2.5亿辆。专家们一致表示:“中国汽车市场正在从增量市场向存量市场转变”。

国家统计局工业司副司长江源表示,2018年中国汽车产量出现1990年以来首次年产量同比下降,也是28年来首次下降,降幅为4.1%,2019年继续下降,1-10月同比下降11.1%,进入深度调整。中国汽车产量从2017年的最高2900万辆下降到2018年的2781万辆。2019年如果按10%左右的降幅测算,全年汽车产量会下降到2500多万辆,两年减少近400万辆。这也成为影响整个工业增速回落的重要因素之一。

江源表示,汽车市场下降既在预期之中,又在预期之外。预期之中是汽车市场从2017年下半年就显露了明显下滑态势,预期之外是下降幅度如此之大,下降时间如此之长,2018年7月份至今年10月份,汽车产量连续16个月同比下降。这种下降不是偶然的个别的因素所导致的,而是短中长期多种因素交织叠加共同作用的结果。

从短期因素看,汽车排放标准提供的进程过快,国五国六排放标准切换和老旧车型的政策缺乏有序合理的过渡安排,导致预期不稳,部分消费者购车和换购观望情绪加重。从中期因素看,高房价透支居民购买力,形成对居民消费的挤出效应,居住类支出占居民消费支出比重持续大幅上升,累积效应正在逐步显现,并进一步影响劳动力成本和企业生产经营成本。从长期因素看,中国汽车产量从1990年不到100万辆增长到2017年最高时的2900万辆,连续十年位居世界第一。前几年汽车市场之所以还能维持增长,主要得益于乘用车向四五线城市和农村市场的下沉,以及一二线城市向SUV车型的换购。现在SUV和普通轿车的产销比例已接近1:1,这两个支撑目前都遭遇瓶颈,市场需求趋于阶段性饱和,汽车市场进入存量市场争夺阶段,阶段性放缓就难以避免。

车市仍有市场但分化也会加剧

江源表示,对于当下的低迷汽车市场,须“对症下药,多措并举”。第一,汽车环保标准的提高应循序渐进,有足够的过渡期,稳定环保预期。第二,坚决遏制房价上涨,减轻高房价对汽车消费的挤出效应,稳定和改善居民的消费预期。第三,汽车市场的天花板还没有出现,汽车市场还有增长空间。汽车市场的长期稳定增长有赖于推动汽车供给侧结构性改革,加快科技创新,提高我国汽车产业的自主开发能力,着力解决我国自主品牌汽车市场占有率下降和新产品研发之后于市场需求的问题。

此外,提高汽车产业的市场集中度比单纯的总量扩张更有利于提高汽车产业的增长质量。他指出,即使是在汽车市场整体下降的情况下,仍有部分汽车企业逆势增长,中国的市场空间还很大,有较大的回旋余地,消费升级仍是大趋势,但企业的分化也呈加剧态势。

二手车市场潜力远没有挖掘

中国汽车流通协会副秘书长罗磊表示,与发达国家相比,我国的二手车市场潜力远没有挖掘。

罗磊称,中国二手车市场保有量今年增量预计为2000万辆,预计截至今年年底,中国二手车市场保有量将达到2.5亿辆,照此增速,明年将突破2.7亿辆,超过美国,成为全球第一大二手车保有量市场。

他同时说,今年9-11月,中国二手车经营信心指数达到高峰,月均二手车交易超过50万辆。2019年11月20日期,对二手车出口企业收购机动车申请转移登记的,公安机关交通管理部门在机动车登记证书上签注“转移待出口”事项,合法跨行政辖区临时行驶车号牌,但最迟不超过60日;二手车出口企业异地收购车辆,无需返回企业所属辖区办理机动车转入手续。从此“一车一证”变为“一批一证”。

“重视二手车流通,会让我们的新车卖得更好。”罗磊称,明年会是二手车市场更加蓬勃发展的一年。

2020中国汽车市场发展预测:明年销量下滑2%

中国汽车工业协会秘书长助理许海东在现场表示,2018至今年中国汽车销量主要下滑的原因是什么?经济结构分化、去产能和环保影响、房地产、P2P爆雷、第六阶段排放标准实施、中美贸易摩擦,都是车市持续出现下滑的原因。“去年有50%增长的细分市场是SUV,但今年上半年出现25%负增长的依然是SUV,不过到下半年,车市最热,回暖最快的依然是SUV。”许海东说。

据许海东分析,未来3年内,三线以下城市消费能力将出现下降趋势,低端SUV受波及大,中国汽车需求增速放缓,未来3年中国汽车消费曲线依然维持“L”型发展态势。

许海东同时分析称,第六阶段排放标准提前实施,对汽车市场造成巨大冲击。他表示,这次排放标准的切换提前期较长。同时实施区域多,影响面积大,对消费者心理、厂家排产和经销商都带来巨大影响。从月度增速情况来看,2017年及2018年明显出现前高后低的走势,2019年出现明显变化,下半年增速开始好转。

许海东预测称,受多重因素影响,2019年中国车市全年预计销售2583万辆,同比下滑8%。他表示,2020年预计宏观经济稳中有升,但受底层消费者就业及收入受损,中美经贸摩擦的持续发酵,车市将在“十四五”期间持续受到影响。“基于上述前提条件,2020年预计全年销售2531万辆,同比下滑2%”。许海东说。